深度 | 骨科醫療器械行業市場分析報告發表時間:2024-09-02 13:37 2023年,全球骨科器械市場的規模估計為604億美元,并預計從2024年到2030年將以4.3%的復合年增長率增長。市場受到多種因素的驅動,包括骨科疾病高發率、老齡人口的增加、退行性骨病的增多以及道路事故數量的上升。由久坐生活方式和肥胖引起的肌肉骨骼障礙早期發病預計將進一步推動市場增長。 根據《柳葉刀·風濕病學》雜志的一份報告,從1990年到2020年,全球患有其他肌肉骨骼疾病的患者人數增加了123.4%,從2.21億增加到了4.94億。報告預測,到2050年,這些疾病的病例將再增加115%,達到估計的10.6億例。 機器人技術在骨科手術中的應用日益普及進一步助推了市場增長。例如,Stryker UK Limited報告稱,全球每月約有13,000名患者接受Mako機器人臂手術。機器人技術中的高級成像和實時反饋定義了骨科手術的精度,減少了組織損傷并加快了恢復時間。機器人技術被用來創建個性化的治療計劃,根據個人解剖特征調整手術程序,從而改善結果并減少并發癥。 先進骨科器械的可用性以及全球醫療保健基礎設施的快速發展預計將積極影響市場增長。微創手術技術的普及及其提供的多重好處是另一個推動市場增長的關鍵因素。此外,越來越多的人參與體育運動和身體活動直接導致了需要醫療干預的運動相關傷害的增加,這預計將進一步促進市場的增長。根據美國兒科學會和國家SAFE KIDS運動的數據,每年有超過350萬14歲以下兒童在參與體育活動或娛樂活動中受傷。此外,每年有超過775,000名相同年齡段的兒童因運動相關傷害在急診室接受治療。 老齡人口的增長在全球范圍內推動了對骨科解決方案的需求。隨著年齡的增長,人們的骨骼往往會因為骨質過度流失而變弱,這種情況在25歲到54歲之間比較常見。55歲之后,骨密度的流失變得更加嚴重,從而推動了市場增長。據估計,到2030年,60歲及以上的人口將顯著增加,屆時全球每六個人中就有一個屬于這一年齡組。到2050年,這一數字預計將翻倍至21億。

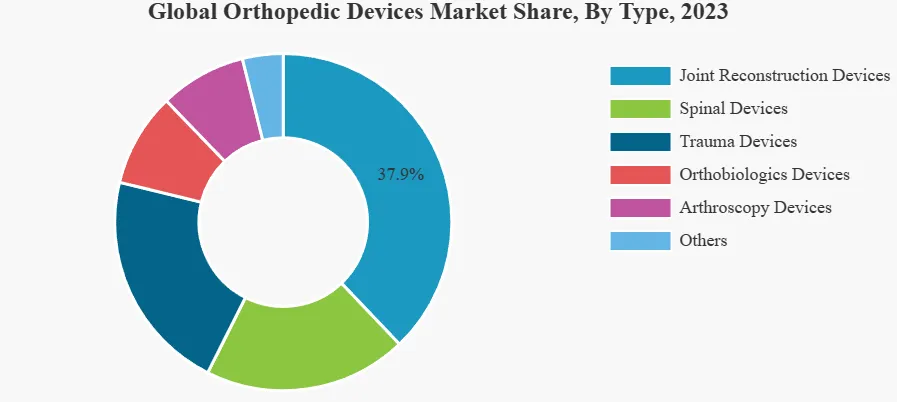

市場細分 按產品分析 關節重建器械部門由于膝關節和髖關節置換術的增加而占據主導地位。根據類型,市場分為脊柱器械、關節重建器械、創傷器械、骨生物材料器械、關節鏡器械和其他。其中,關節重建器械部分在2023年占據了市場的主導份額。肩關節和四肢重建、膝關節和髖關節置換以及其他與這些關節相關的肌肉骨骼手術數量的增加,促進了這一部分的增長。 關節鏡器械(運動醫學/軟組織修復)部分預計將在預測期間以較高的增長率擴張,原因是市場上新產品的引入增加以及與運動相關的軟組織損傷增多。

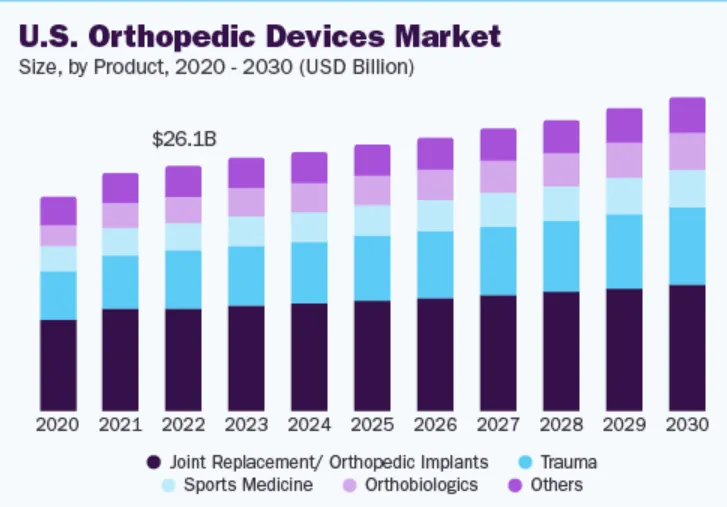

例如,根據澳大利亞衛生與福利研究所發布的數據,在2020-2021年度,該國因運動損傷住院的人數為66,500人。骨折和軟組織損傷分別占總數的53%和17%,居于首位。 根據產品種類,關節置換/骨科植入物細分市場在2023年以最大的收入份額41.7%引領市場。全球范圍內關節置換手術數量的增加正在促進市場增長。根據美國風濕病學會的數據,僅在美國,每年就進行了超過45萬例髖關節置換和超過79萬例膝關節置換手術。此外,機器人輔助關節置換手術的采用也在推動市場發展。一項名為“德國全膝關節置換術中計算機輔助手術的趨勢:基于2010年至2021年操作程序分類系統的分析”的研究發現,2018年至2021年間,機器人輔助全膝關節置換術(R-TKA)手術顯著增加,平均每年增長率達到了84.74%。此外,先進骨科植入物的可用性以及全球醫療保健基礎設施的快速發展預計將進一步積極影響該細分市場的增長。 骨科生物制品細分市場預計將在預測期內以最快復合年增長率增長。主要市場參與者采取的戰略舉措以擴展其產品組合和地理覆蓋范圍正在推動該細分市場的增長。2023年7月,Anika Therapeutics Inc.宣布其Tactoset注射骨替代品已獲得美國食品和藥物管理局(FDA)510(k)的批準,可用于與自體骨髓抽吸聯合使用。

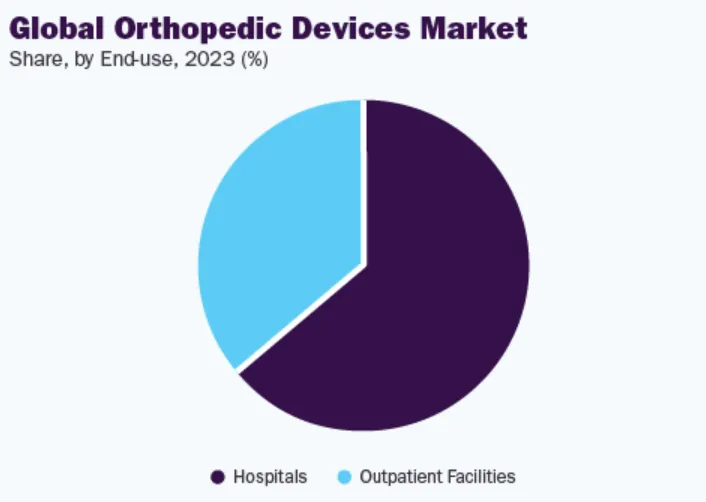

按終端用戶分析 醫院將繼續成為主導細分市場,歸因于醫院提供的充足報銷政策。根據終端用戶,市場被劃分為醫院&門診手術中心(ASCs)、骨科診所及其他。2023年,醫院部分占據了最高的市場份額,并預計在預測期內將以顯著的復合年增長率增長。骨科器械主要用于醫院,因為它們需要通過手術植入。此外,大量遭受骨科損傷的患者主要是在醫院接受治療。除了治療外,醫院提供的充足報銷政策也是導致高比例患者選擇在醫院接受治療的關鍵因素。然而,隨著微創手術程序的日益普及,預計將會出現向門診手術中心偏好的轉變。

市場因素 驅動因素 骨科狀況和損傷的治療已經由于骨科器械領域的最新進展而得到了顯著的變革。此外,為了跟上需求的步伐,市場上的各大企業正在創新技術和程序上進行投資。例如,《BONEZONE》報告指出,在2019年和2020年,包括DePuy Synthes、Stryker和Zimmer Biomet在內的七大公開上市骨科公司總共投入了超過23億美元用于研發。另外,在2023年6月,Acuitive Technologies推出了一個新的肌腱固定裝置——Citrelock ACL。 市場的一個特點是由主要玩家進行的高水平并購(M&A)活動,這是出于多種因素,包括希望擴展業務以滿足對骨科器械日益增長的需求,并保持競爭優勢。在2024年1月,Enovis收購了全球知名的骨科公司LimaCorporate S.p.A.。這一戰略舉動通過將Lima的成熟手術解決方案和技術納入其產品組合,增強了Enovis在全球骨科重建市場的地位。 骨科器械必須符合嚴格的監管要求,以確保它們在進入市場之前能達到高質量、安全性和有效性標準。在美國,FDA負責監管骨科醫療器械。有兩種途徑可以讓主管機關批準新的骨科器械:PMA(上市前批準)或510(k)批準。大多數行業使用510(k)上市前通知,因為它不需要臨床試驗。它可以用于被認為與FDA已批準的器械實質等效的器械。但是,通過此過程批準的器械可能會面臨被美國FDA召回的風險。 物理治療和康復設備可以被視為骨科器械的替代品。這類設備包括專門設計用于增強力量、靈活性和活動范圍的運動帶、平衡板和治療球。技術進步進一步導致了可穿戴設備和移動應用程序的發展,這些設備和應用指導用戶完成定制的康復項目,提供了便利性和可訪問性。 一些市場參與者正通過進入新的地理區域來擴展他們的業務,以鞏固市場地位并擴展產品組合。例如,在2024年1月,Tynor Orthotics在旁遮普邦的莫哈里開設了一個先進的制造工廠。同樣,在2022年6月,Smith+Nephew通過在馬來西亞開設一個制造單位來擴展其骨科業務,投資超過1億美元。

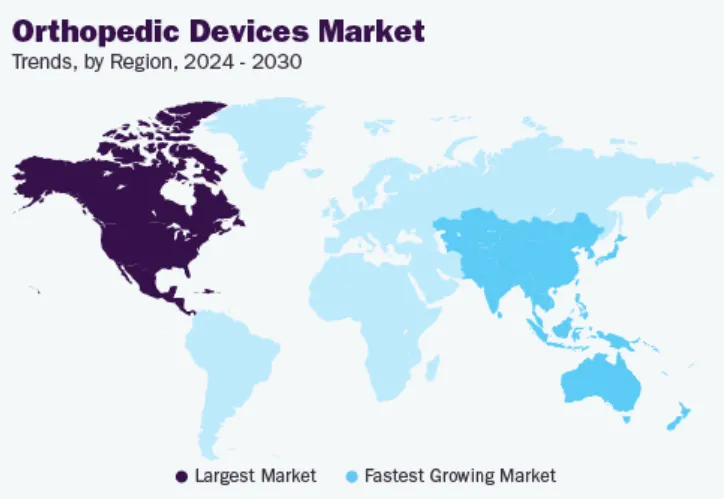

限制因素 術后并發癥和高昂的手術植入費用可能阻礙市場增長。盡管全球骨科損傷的發生率和老年人口數量都在增加,但高昂的手術費用和術后并發癥限制了市場增長。根據Richard Kim Medicine的數據,美國俄亥俄州的全肩關節置換術平均費用為18,165美元,而在佛羅里達州,同樣的手術費用約為30,000美元。這些費用在過去幾年里一直在持續上漲。 另一方面,這些手術還伴隨著一些風險。與骨科手術相關的風險和并發癥包括血液滲出、神經麻痹、術后感染、脫位、靜脈血栓形成以及缺乏完整的活動范圍。這些因素在一定程度上限制了市場增長。 區域分析 2023年,北美地區的市場規模達到了328.5億美元。該地區市場的一個特點是骨科手術數量的增加以及對高級醫療服務需求的增長,再加上骨科器械有充足的報銷政策。這些因素加上患者對技術先進的骨科器械的高度認知以及新的治療選項的存在,使得該地區在全球市場中占據了主導份額。 歐洲占據了第二高的市場份額,這主要是由于該地區手術數量的增加、人口醫療支出的上升以及對技術先進的骨科設備的認知度提高。歐洲骨科器械市場趨勢顯示,在預測期內該市場預計將以顯著的復合年增長率增長。這一趨勢主要歸因于幾個因素,包括醫療保健支出的增加以及患有骨關節炎、骨質疏松癥、骨骼損傷和肥胖癥的老齡人口數量的上升。根據歐盟統計局(Eurostat)的數據,截至2023年1月,歐盟人口達到4.488億,其中21.3%的人口年齡在65歲及以上。 德國骨科器械市場預計在預測期內將以相當的復合年增長率增長。骨關節炎是大多數老年人進行髖關節手術的第二大原因。根據Elsevier B.V.的一篇文章,德國每年大約有100萬患者被診斷為膝關節骨關節炎,導致每年大約有500萬人患有膝關節OA。 英國骨科器械市場預計在預測期內將以顯著的復合年增長率增長。由于醫療器械制造商重新配置供應鏈模型和移植器官需求的增加,市場可能會在預測期內迎來新的增長機遇。此外,骨科植入物領域正變得越來越受歡迎,主要公司正在這一領域推出新產品。 亞太地區骨科器械市場趨勢顯示,該地區有望成為增長最快的區域市場。印度、中國和日本等主要國家醫療保健基礎設施的迅速發展以及醫療旅游業的繁榮正在推動該地區對骨科器械的需求。由于慢性骨科疾病的發病率上升和診斷工具的改進,該地區進行的骨科植入手術數量正在增長。 中國的骨科器械市場預計將在預測期內以最快復合年增長率增長。這一增長是由該國不斷壯大的中產階級和老齡化人口所推動的。醫療產業正在蓬勃發展,醫療保健基礎設施也在不斷改善,同時患者對骨科器械商業可用性的認識也在不斷提高,所有這些因素都促成了該國市場的增長。然而,骨科手術的高成本和政府對器械審批的嚴格政策在一定程度上抑制了市場的增長。

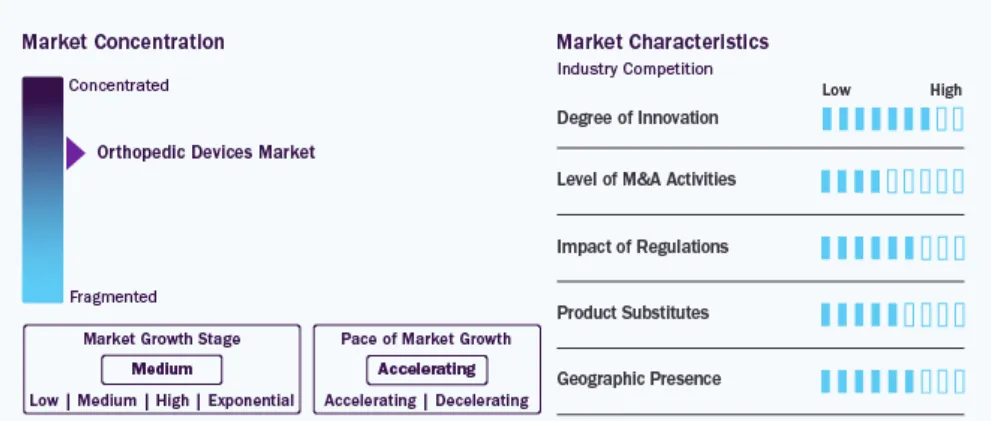

市場競爭 領先的市場參與者專注于各種戰略舉措,如并購、合作和與其他組織的合作,以擴大他們的全球影響力,并向客戶提供多樣化的系列產品。新產品發布、技術創新和地域擴張是市場參與者用來擴大市場滲透的主要市場發展方式。此外,骨科醫療器械行業正在見證本地制造的趨勢日益增長,以降低運營成本并向客戶提供更具成本效益的產品。 可植入骨科器械的多樣化產品組合以及不斷創新導致的新設備推出是市場中運營公司增長的主要因素。然而,具有創新骨科器械的區域性和本土企業的存在使得市場競爭更加激烈。這預計會對全球市場產生價格壓力的影響。此外,整合策略正成為行業巨頭制勝的關鍵。 重點企業概覽 Medtronic 美敦力是一家全球領先的醫療科技公司,其業務涵蓋了心臟設備、恢復性療法、糖尿病管理和微創治療等多個領域。在骨科領域,美敦力提供一系列創新解決方案,包括脊柱、創傷和關節重建設備。公司致力于通過技術創新來改善患者的生活質量,并在全球范圍內擁有廣泛的市場分布和強大的研發能力。 Stryker 史賽克以其在骨科、醫療和神經技術領域的創新產品而聞名。公司專注于提供高質量的骨科植入物、手術導航系統和機器人輔助手術設備。史賽克不斷追求技術革新,通過并購等方式擴展其產品線和服務范圍,以滿足不斷變化的市場需求,提升臨床治療效果。 Zimmer Biomet 作為全球領先的骨科醫療器械制造商之一,捷邁邦美專長于生產關節重建、脊椎、創傷和運動醫學產品。公司憑借其廣泛的產品組合、強大的研發實力以及對個性化醫療解決方案的關注,贏得了全球客戶的信賴,尤其是在關節置換領域的領先地位突出。 DePuy Synthes 隸屬于強生公司,DePuy Synthes 是骨科和神經外科器械的頂級供應商。它提供了從創傷固定到關節重建等一系列綜合解決方案。公司通過持續的技術革新和廣泛的臨床合作,致力于為外科醫生提供最前沿的工具,幫助他們更好地服務于患者。 Smith+Nephew 施樂輝在骨科、運動醫學、傷口管理和高級傷口護理方面擁有豐富經驗。公司特別重視關節鏡檢查和運動醫學產品,這些產品有助于最小化侵入性手術帶來的影響,并加快患者的康復過程。施樂輝持續投資研發,確保其產品處于行業前沿。 Aesculap Aesculap 作為 B. Braun 的一部分,專注于骨科、脊柱和通用外科手術器械的研發與生產。公司不僅提供高品質的醫療設備,還為外科醫生提供教育和支持服務,確保其產品能夠有效地應用于臨床實踐中,提高手術成功率。 CONMED Corporation 康美公司專注于微創外科手術器械的開發,其產品線覆蓋了骨科、運動醫學、胃腸病學等多個領域。公司憑借其在微創技術方面的專長,設計出能夠減少患者痛苦并加速恢復的創新性產品,滿足了現代外科手術的需求。 NuVasive, Inc 紐瓦索是脊柱手術技術的領導者,尤其擅長微創脊柱手術。與 Globus Medical 的合并加強了公司在全球骨科市場的地位,合并后的公司將擁有更全面的產品組合,能夠在脊柱、創傷和關節重建領域提供更廣泛的解決方案。 Enovis Enovis 致力于提供用于肌肉骨骼健康的治療解決方案,涵蓋從預防到康復的全過程。公司通過其多樣化的產品系列,包括支具、冷療設備和電刺激裝置,幫助患者減輕疼痛、恢復功能。改名后,公司繼續堅持創新,以滿足肌肉骨骼治療的新興需求。

典型動態 2023年7月 – 史賽克(Stryker)推出了一種新的自主導航系統Ortho Q Guidance,以提高速度和效率。這一系統旨在優化手術流程,使外科醫生能夠更快更準確地進行手術操作。 2023年2月 – 快速成長的骨科器械公司OSSIO, Inc.宣布推出新的OSSIOfiber壓縮釘。這種壓縮釘允許該公司為許多后足和中足手術提供解決方案,包括中足融合術、Lapidus融合術以及與平足矯正相關的手術。 2023年1月 – 全球脊柱和骨科公司Orthofix Medical Inc.宣布推出Mariner Deformity Pedicle Screw System。該系統用于識別復雜成人脊柱畸形病例的獨特臨床要求,幫助醫生更精準地進行手術規劃和執行。 2022年3月 – Pixee Medical在美國推出了一款Knee+ AR計算機輔助骨科解決方案。這項新解決方案專為全膝關節置換術設計,聲稱是首個增強現實(AR)引導系統,可以幫助外科醫生在手術過程中提供更好的可視化指導。 2020年11月 – 奧林巴斯株式會社宣布收購法國骨科公司FH ORTHO SAS。此次收購旨在擴展奧林巴斯在微創手術領域的骨科業務板塊,加強其在這一領域的市場競爭力。 2020年7月 – 施樂輝(Smith & Nephew)宣布推出適用于全髖關節置換術(THA)的RI.HIP NAVIGATION系統。該系統設計旨在通過提供患者特定的部件對齊來最大化精度和可重復性,這對評估個體THA病例的外科醫生來說是一個關鍵因素。 這些公司通過不斷創新和研發,推動了骨科醫療器械技術的發展,它們的產品和服務正在改變手術方式,提高手術效果,減少手術風險,并改善患者的生活質量。同時這些動態反映了骨科市場的發展趨勢和競爭格局,包括技術創新、法規審批、市場進入和退出,以及企業戰略調整。這些事件不僅影響了相關公司的業務方向,同時也為患者提供了更先進、更安全的治療方案,推動了整個行業向前發展。 專利事務值得關注 隨著骨科醫療器械技術領域的競爭日益加劇,專利事務已經成為企業不可或缺的一部分。做好自身的專利布局,不僅可以保護企業的創新成果,還可以為企業在市場競爭中提供有力的法律支持。 首先,企業需要注重專利的申請和保護。在研發過程中,一旦有新的技術突破或創新點,就應及時申請專利,確保自身的技術成果得到法律保護。同時,企業還需要對已有的專利進行定期維護和管理,確保其有效性和穩定性。 其次,企業需要建立完善的專利預警機制。通過定期檢索和分析相關領域的專利信息,企業可以及時了解技術發展趨勢和競爭對手的動態,從而避免可能的專利侵權風險。一旦發現存在侵權風險,企業應迅速采取措施進行應對,如尋求專利許可、進行技術改進或調整市場策略等。 此外,企業還需要做好應對專利戰的準備。在競爭激烈的市場環境中,專利戰可能隨時爆發。因此,企業需要提前制定應對策略,如建立專門的法務團隊、儲備充足的資金用于可能的專利訴訟等。同時,企業還可以通過與合作伙伴建立專利聯盟、參與行業標準制定等方式來增強自身的專利實力和市場影響力。 在骨科醫療器械這一賽道上,專利事務的復雜性和專業性要求極高,因此,尋找專注、高水平且聚焦此領域的專業人士和團隊顯得尤為重要。這樣的團隊不僅具備深厚的法律和技術背景,還能準確理解并把握骨科醫療器械技術的核心要點和市場動態。他們的專業知識和經驗將為企業帶來準確、高效、高質且低成本的專利事務服務,助力企業在激烈的市場競爭中脫穎而出。 |